EU-Taxonomie Verordnung: wer darunterfällt und Was Unternehmen jetzt tun sollten, um taxonomiekonform zu sein.

Um den „Green Deal“ und das Ziel der Klimaneutralität bis 2050 einzuhalten, hat die EU mit der EU-Taxonomie-Verordnung ein Klassifizierungssystem zur Bewertung von nachhaltigen Wirtschaftstätigkeiten geschaffen. Der Bewertung liegen sechs Umweltziele zugrunde:

Damit leistet die Taxonomie einen wesentlichen Beitrag zur Erhöhung von Investitionen in nachhaltige Unternehmen und Schaffung von mehr Transparenz.

Erfüllt Ihr Unternehmen mindestens zwei der drei folgenden Kriterien?

Dann fallen Sie in den Geltungsbereich der Corporate Sustainability Reporting Directive (CSRD) und damit auch der EU-Taxonomie.

Was bedeutet das für Sie?

Grundsätzlich geht es für Sie darum, die Quote Ihrer nachhaltigen – also taxonomiekonformen – Finanzkennzahlen (Umsätze, Kapitalausgaben und Betriebsausgaben) im Verhältnis zu den nicht nachhaltigen Finanzkennzahlen zu ermitteln.

Dazu müssen Sie zunächst identifizieren, welche der im Berichtsjahr durchgeführten Wirtschaftstätigkeiten überhaupt taxonomiefähig, also in der Lage sind, einen wesentlichen Beitrag hinsichtlich eines der sechs Umweltziele zu leisten.

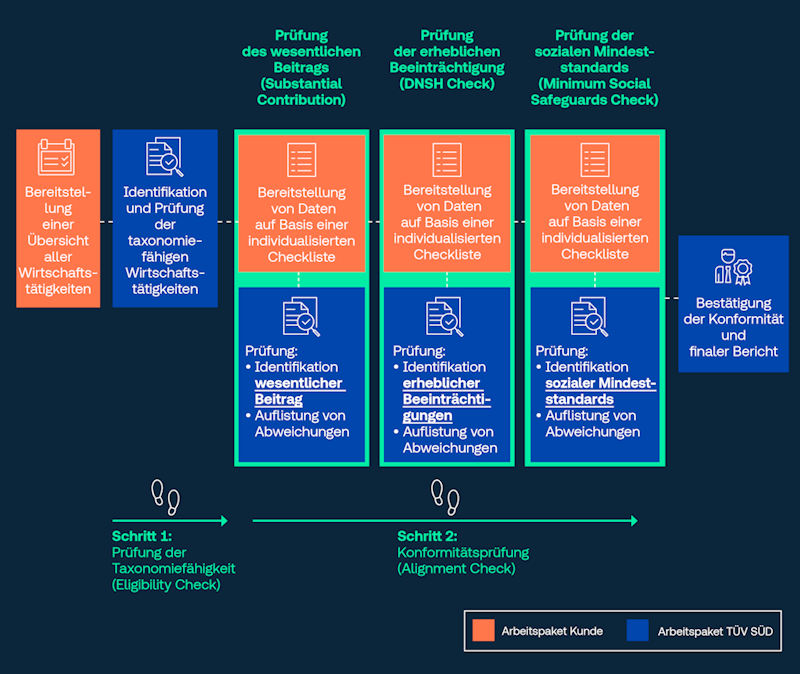

WIE ERMITTELN SIE, OB IHRE WIRTSCHAFTSAKTIVITÄTEN TAXONOMIEFÄHIG SIND?

Schritt 1: Prüfung der Taxonomiefähigkeit (Eligibility Check)

Klingt kompliziert – ist es leider auch. Denn ein Eligibility Check setzt fundierte Kenntnisse der entsprechenden Regelwerke voraus.

Wir helfen Ihnen dabei. Unsere NachhaltigkeitsexpertInnen sind mit den komplexen Regularien bestens vertraut. Wir prüfen und bestätigen unkompliziert und belastbar, ob Ihre Wirtschaftsaktivitäten unter die Kriterien der EU-Taxonomie für nachhaltiges Wirtschaften fallen. Falls nicht, bestätigen wir Ihnen auch das.

Wichtig: Neben Ihren Wirtschaftsaktivitäten prüfen wir auch die sogenannten Querschnittsfunktionen in Ihrem Unternehmen, da diese mitberücksichtigt werden müssen. Dies kann zum Beispiel der Betrieb eines Fuhrparks oder die Nutzung einer eigenen Photovoltaikanlage sein.

Sind die taxonomiefähigen Wirtschaftstätigkeiten identifiziert, beginnt der zweite, der komplexe Teil der EU-Taxonomie Verordnung. Denn nun müssen Sie prüfen, inwieweit Ihre taxonomiefähigen Wirtschaftstätigkeiten taxonomiekonform sind.

WIE PRÜFEN BZW. BEWERTEN SIE IHRE TAXONOMIEFÄHIGEN WIRTSCHAFTSTÄTIGKEITEN?

Schritt 2: Prüfung der Taxonomiekonformität (Alignment Check)

Das erfordert die Sammlung und Analyse konkreter Daten. Wir prüfen anhand vordefinierter technischer Bewertungskriterien, inwieweit Ihre taxonomiefähigen Wirtschaftstätigkeiten jeweils einen wesentlichen Beitrag zu einem der sechs Umweltziele leisten (Substantial Contribution) und darüber hinaus keines der verbleibenden fünf Umweltziele erheblich beeinträchtigen DNSH Check).

Zu guter Letzt prüft TÜV SÜD die Einhaltung sozialer Mindeststandards, die je nach Wirtschaftstätigkeit eingehalten werden müssen. Lediglich die Wirtschaftstätigkeiten, die allen Anforderungen genügen, dürfen als „taxonomiekonform“ deklariert werden. Die mit diesen Wirtschaftstätigkeiten verbundenen Umsätze, Kapitalausgaben und Betriebsausgaben können Sie in Ihrer Bilanz (als Quote bzw. Prozentwert) als nachhaltig und taxonomiekonform ausweisen. Das Ergebnis ist nachvollziehbar und plausibel und hält einer Prüfung durch Investoren, Wirtschaftsprüfer oder Pressevertreter stand.

Diese Grafik zeigt den gesamten Prozess der EU-Taxonomie:

Abschließend erhalten Sie einen ausführlichen Bericht, der Ihnen als belastbare Grundlage für Kapitalgeber oder Prüfinstitute dient. Der Bericht enthält:

Noch Fragen? Wir informieren Sie gerne.

Die EU-Taxonomie definiert grüne, nachhaltige und umweltfreundliche Wirtschaftstätigkeiten innerhalb der EU genau. Anleger:innen und Investor:innen werden damit Anreize für Investitionen in umweltfreundliche Energieproduktion und Wirtschaftswandel geschaffen.

Folgende Unternehmen bzw. Branchen sind von der EU-Taxonomie betroffen und müssen sich an die Verordnung halten:

Die betroffenen Unternehmen mussten für das Jahr 2021 erstmals darüber berichten, ob und in welchem Umfang ihre wirtschaftlichen Aktivitäten von der EU-Taxonomie erfasst sind und den ersten beiden Umweltzielen entsprechen.

Seit 2023 muss auch die Konformität mit den weiteren Umweltzielen belegt werden.